사건유형: 법인파산

의뢰인: 반도체장비 제조법인

의뢰인 상황: 거래처의 단가 인하 요구, 원자재비 상승, 주요 매출처 폐업에 따른 미수금 발생으로 인한 재정적 파탄

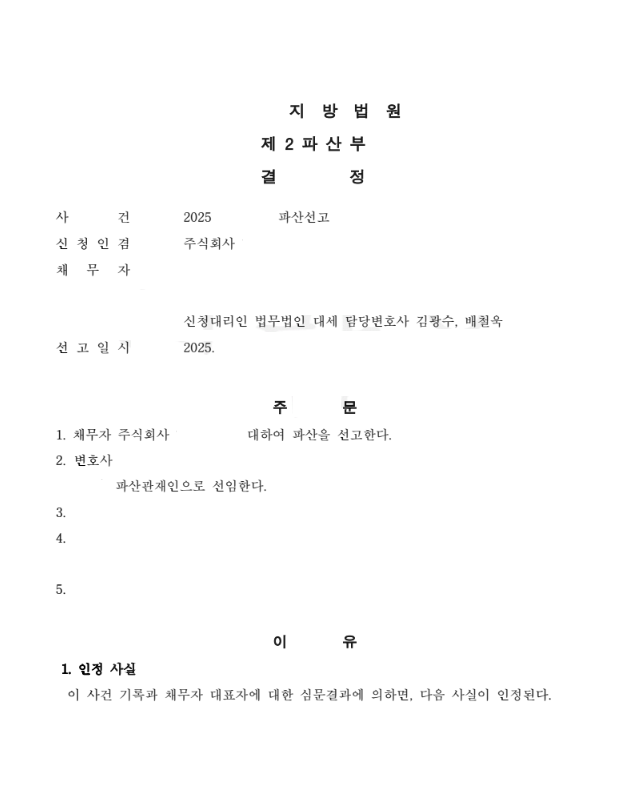

핵심 결과: 파산 선고 인용

1. 사건의 개요

의뢰인 법인은 반도체 장비 제조업 등을 영위하며 대기업의 1, 2차 벤더들과 거래해 온 건실한 기업이었습니다. 그러나 거래처의 지속적인 단가 인하 압박으로 영업이익이 감소하고, 엎친 데 덮친 격으로 인건비와 원자재비마저 크게 상승했습니다. 급기야 주요 매출처가 폐업하면서 거액의 미수금을 회수하지 못하는 치명적인 타격을 입게 되었습니다. 결국 사실상 영업을 중단할 수밖에 없었고, 채무를 변제할 수익마저 창출하지 못하는 절망적인 상황에 놓여 법무법인 대세를 찾아주셨습니다.

2. 법적 쟁점

본 사건의 가장 까다로운 법적 쟁점은 재무상태표상의 '수치'와 '실제'가 다르다는 점을 입증하는 것이었습니다. 의뢰인 법인의 재무상태표상으로는 자산총계가 부채총계를 초과하여 표면적으로는 자산이 더 많은 상태였습니다. 법인파산 선고를 받기 위해서는 '지급불능' 및 '부채초과' 상태임이 명확히 소명되어야 하므로 , 장부에 기록된 자산 중 상당 부분이 회수 불가능한 채권이거나 과다 계상되었음을 증명하여 실질적인 부채초과 상태를 밝혀내는 것이 승패의 관건이었습니다.

3. 법무법인 대세의 전략 및 대응

법무법인 대세의 파산 전담팀은 의뢰인 법인의 재무 자료를 원점에서부터 철저히 재검토했습니다. 장부상 기재된 자산 목록을 전수조사하여, 실제로는 가치가 없거나 회수 불가능한 허수 자산들을 꼼꼼히 분류해 냈습니다. 이를 바탕으로 자료를 새롭게 작성하여, 실제 청산가치 기준 자산은 극히 적은 반면 부채는 자산을 훌쩍 넘는다는 점을 수치로 명확히 소명했습니다. 더불어 대표자 심문 과정에서도 법인의 영업 중단 상태와 자체적인 수익 창출 능력이 전무하다는 점을 논리적으로 피력하며 재판부를 끈질기게 설득했습니다.

4. 최종 결과

법원은 법무법인 대세의 객관적인 자료 분석과 법리적 주장을 모두 인정하여, 장부상 수치와 무관하게 채무자가 실질적인 지급불능 및 부채초과 상태에 있음을 확인하고 파산을 선고했습니다. 동시에 적법한 파산관재인이 선임되어 투명하고 신속한 절차의 길이 열렸습니다. 겉보기엔 멀쩡한 장부 탓에 파산조차 하지 못할까 두려워하던 의뢰인은, 대세의 조력 덕분에 무거운 채무의 굴레를 벗고 합법적으로 법인을 정리하며 새로운 도약을 준비할 수 있게 되었습니다.

회수할 수 없는 미수금과 쌓여가는 부채로 서류상으로만 흑자인 위기에 처해 계십니까? 장부의 이면에 숨겨진 실질적인 재무 상태를 명확히 입증해 내는 법무법인 대세의 전문성과 함께, 가장 안전한 기업 정리의 해법을 찾으시기 바랍니다.